Podatek od działki budowlanej to istotny element, który dotyczy każdego właściciela gruntu przeznaczonego pod zabudowę. Obowiązek podatkowy powstaje od pierwszego dnia miesiąca, który następuje po zakupie działki. Właściciele, użytkownicy wieczyści oraz posiadacze samoistni gruntów są zobowiązani do jego uiszczania. Wysokość podatku zależy od klasyfikacji gruntu oraz jego przeznaczenia, co oznacza, że stawki mogą się różnić w zależności od lokalizacji i rodzaju działki.

W artykule omówimy aktualne stawki podatku, terminy płatności oraz wymagane dokumenty, które należy złożyć przy rozliczeniach. Dodatkowo, przedstawimy różnice między podatkiem od działki budowlanej a innymi rodzajami podatków, takimi jak podatek rolny. Dzięki temu czytelnicy uzyskają pełne zrozumienie obowiązków podatkowych związanych z posiadaniem działki budowlanej. Kluczowe wnioski:- Podatek od działki budowlanej jest zależny od klasyfikacji gruntu oraz jego przeznaczenia.

- Maksymalne stawki podatku ustala Minister Finansów, a gminy mogą je dostosowywać.

- Osoby fizyczne płacą podatek w czterech ratach, z terminami do 15 marca, 15 maja, 15 września i 15 listopada.

- W przypadku kwoty podatku nieprzekraczającej 100 zł, należy uiścić ją jednorazowo w pierwszym terminie.

- Do rozliczenia podatku wymagane są odpowiednie formularze, takie jak IN-1 oraz załączniki ZIN-1, ZIN-2 i ZIN-3.

- Podatek od działki budowlanej różni się od podatku rolnego, który dotyczy gruntów sklasyfikowanych jako użytki rolne.

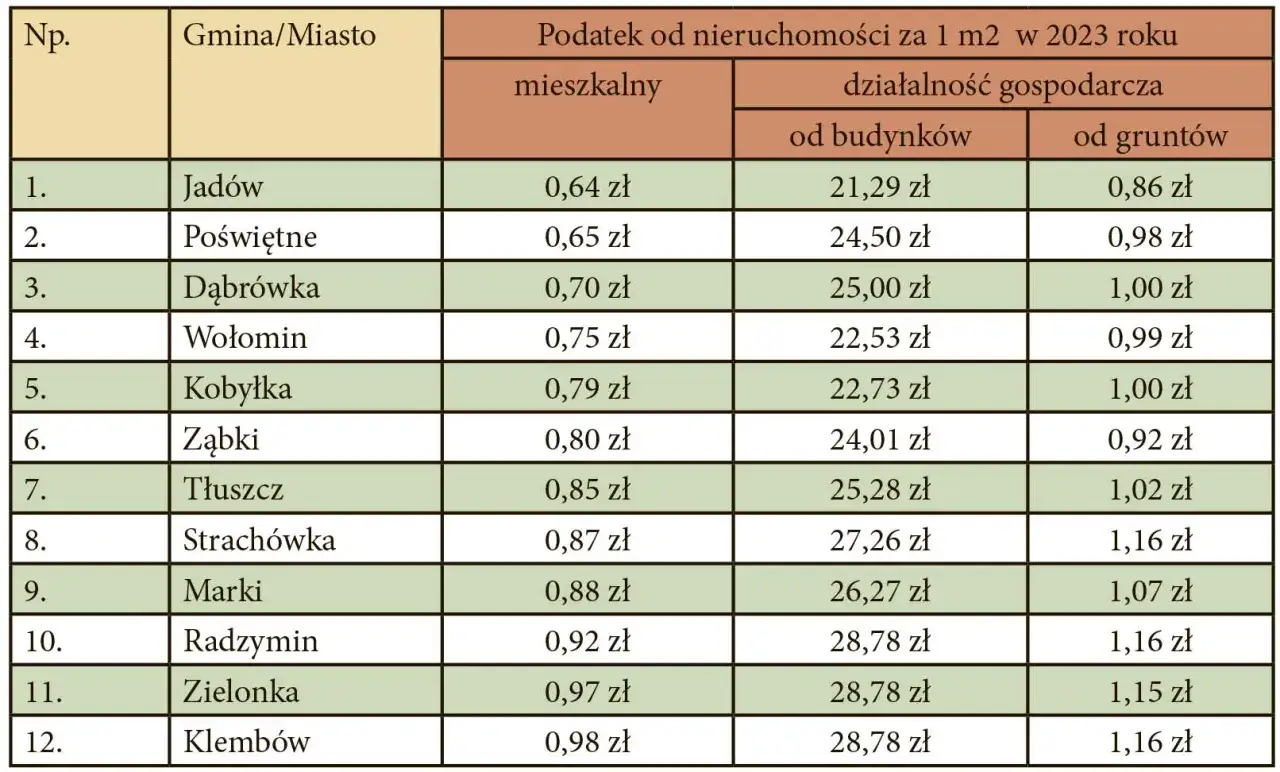

Jakie są stawki podatku od działki budowlanej i ich zmiany?

Podatek od działki budowlanej to istotny element, który wpływa na koszty związane z posiadaniem gruntu przeznaczonego pod zabudowę. Wysokość podatku zależy od klasyfikacji gruntu oraz jego przeznaczenia, co oznacza, że stawki mogą się różnić w zależności od lokalizacji i rodzaju działki. W Polsce, stawki te ustalają gminy, jednak nie mogą one przekraczać maksymalnych wartości określonych przez Ministra Finansów. Dlatego ważne jest, aby właściciele działek byli świadomi, jakie stawki obowiązują w ich lokalizacji.

Warto zaznaczyć, że podatek od działki budowlanej jest naliczany w oparciu o powierzchnię gruntu. Nie uwzględnia się wartości zabudowań, co oznacza, że niezabudowane działki płacą podatek wyłącznie na podstawie swojej powierzchni. W 2025 roku maksymalne stawki dla gruntów związanych z działalnością gospodarczą wynoszą 1,32 zł za 1 m², a dla pozostałych gruntów – 0,73 zł za 1 m². Poniżej przedstawiamy tabelę, która ilustruje te stawki w zależności od klasyfikacji gruntu.

Wysokość podatku w zależności od klasyfikacji gruntu

Stawki podatku od działki budowlanej różnią się w zależności od klasyfikacji gruntu w ewidencji gruntów i budynków. Klasyfikacja ta określa, czy grunt jest przeznaczony pod zabudowę mieszkalną, komercyjną, czy też inną działalność. Na przykład, działki przeznaczone pod zabudowę jednorodzinną mogą mieć inne stawki niż te przeznaczone pod działalność gospodarczą. Właściciele powinni zwrócić uwagę na tę klasyfikację, aby zrozumieć, jak wpływa ona na wysokość ich zobowiązań podatkowych.

- Działki budowlane przeznaczone pod zabudowę jednorodzinną mogą mieć niższe stawki niż działki przeznaczone pod zabudowę wielorodzinną.

- Grunty rolne, które zostały przekwalifikowane na budowlane, mogą mieć inne stawki podatkowe w zależności od ich nowego przeznaczenia.

- Właściciele działek powinni regularnie sprawdzać klasyfikację swojego gruntu, aby uniknąć nieprzyjemnych niespodzianek podatkowych.

Maksymalne stawki ustalane przez Ministra Finansów

Minister Finansów określa maksymalne stawki podatku od działek budowlanych, które nie mogą być przekraczane przez gminy. W 2025 roku maksymalne stawki wynoszą 1,32 zł za 1 m² dla gruntów związanych z działalnością gospodarczą oraz 0,73 zł za 1 m² dla pozostałych gruntów. Oznacza to, że gminy mogą ustalać stawki w niższych wartościach, ale nie mogą ich podwyższać ponad te limity. Warto również zwrócić uwagę na zmiany, które mogą zachodzić w kolejnych latach, dlatego właściciele działek powinni być na bieżąco z aktualnymi przepisami.

| Rodzaj gruntu | Maksymalna stawka (zł/m²) |

| Działki związane z działalnością gospodarczą | 1,32 |

| Pozostałe działki budowlane | 0,73 |

Jakie są terminy płatności podatku od działki budowlanej?

Terminy płatności podatku od działki budowlanej są kluczowe dla właścicieli gruntów. Osoby fizyczne zobowiązane są do uiszczania podatku w czterech ratach proporcjonalnych. Terminy płatności przypadają na 15 marca, 15 maja, 15 września oraz 15 listopada. Warto pamiętać, że jeśli kwota podatku nie przekracza 100 zł, można uiścić ją jednorazowo w terminie pierwszej raty, co ułatwia proces rozliczeń.

Czytaj więcej: Co zrobić z liśćmi na działce – ekologiczne sposoby na ich wykorzystanie

Właściciele działek powinni być świadomi, że opóźnienia w płatności mogą prowadzić do naliczenia odsetek lub innych konsekwencji finansowych. Dlatego ważne jest, aby z wyprzedzeniem planować płatności i mieć na uwadze te terminy. Poniżej przedstawiamy listę terminów płatności oraz metod, które mogą być stosowane do uiszczania podatku.

Harmonogram płatności dla osób fizycznych

Harmonogram płatności dla osób fizycznych jest prosty, ale wymaga terminowości. Właściciele działek budowlanych powinni pamiętać, że podatek należy płacić w czterech równych ratach. Pierwsza rata jest płatna do 15 marca, a kolejne do 15 maja, 15 września i 15 listopada. Taki podział ułatwia zarządzanie finansami i pozwala uniknąć nagłych wydatków.

- 15 marca - pierwsza rata podatku

- 15 maja - druga rata podatku

- 15 września - trzecia rata podatku

- 15 listopada - czwarta rata podatku

Co zrobić, gdy kwota podatku nie przekracza 100 zł?

W przypadku, gdy kwota podatku od działki budowlanej nie przekracza 100 zł, właściciele gruntów mają możliwość dokonania jednorazowej płatności. Taki sposób uiszczania podatku jest prostszy, ponieważ nie wymaga dzielenia kwoty na raty ani skomplikowanego planowania płatności. Należy jednak pamiętać, że płatność ta musi być dokonana w terminie pierwszej raty, który przypada na 15 marca. To oznacza, że właściciele działek powinni być gotowi na uregulowanie zobowiązania w tym terminie, aby uniknąć dodatkowych opłat.

Warto również zwrócić uwagę, że pomimo prostoty tego procesu, nadal należy złożyć odpowiednie dokumenty, takie jak formularz IN-1. Umożliwi to prawidłowe rozliczenie podatku oraz uniknięcie problemów z urzędami skarbowymi. W przypadku jakichkolwiek wątpliwości, zaleca się konsultację z doradcą podatkowym lub pracownikiem urzędów, aby upewnić się, że wszystkie kroki są wykonane zgodnie z przepisami.

Wymagane formularze i załączniki do złożenia

Aby prawidłowo rozliczyć podatek od działki budowlanej, konieczne jest złożenie odpowiednich formularzy. Głównym dokumentem jest formularz IN-1, który służy do zgłaszania zobowiązań podatkowych. Oprócz tego, należy dołączyć załączniki ZIN-1, ZIN-2 oraz ZIN-3. ZIN-1 zawiera dane o przedmiotach opodatkowanych, ZIN-2 dotyczy przedmiotów zwolnionych z opodatkowania, a ZIN-3 zawiera informacje o współwłaścicielach. Każdy z tych formularzy ma swoje specyficzne przeznaczenie i znaczenie w procesie rozliczenia.

Jakie dane należy zawrzeć w formularzach?

W formularzach IN-1 oraz ZIN należy zawrzeć szczegółowe dane, aby zapewnić prawidłowe rozliczenie podatku. W formularzu IN-1 należy podać informacje o właścicielu działki, jej powierzchni oraz klasyfikacji gruntu. W formularzu ZIN-1 wymagane są dane dotyczące przedmiotów opodatkowanych, takie jak ich lokalizacja i przeznaczenie. Formularz ZIN-2 powinien zawierać informacje o przedmiotach, które są zwolnione z podatku, a ZIN-3 wymaga podania danych współwłaścicieli, jeśli dotyczy. Dokładność tych informacji jest kluczowa dla uniknięcia problemów z urzędami skarbowymi.

Jak podatek od działki budowlanej różni się od innych podatków?

Podatek od działki budowlanej różni się od innych rodzajów podatków, takich jak podatek rolny, zarówno w kontekście obliczania, jak i zastosowania. Podatek od działki budowlanej dotyczy gruntów przeznaczonych pod zabudowę, a jego wysokość zależy od klasyfikacji gruntu oraz jego przeznaczenia. Z kolei podatek rolny jest naliczany na podstawie powierzchni przeliczeniowej gruntów rolnych i średniej ceny skupu żyta. Oznacza to, że różne zasady obowiązują dla różnych typów gruntów, co wpływa na sposób ich opodatkowania oraz na obowiązki podatników.

Warto również zauważyć, że w przypadku gruntów budowlanych podatek naliczany jest wyłącznie na podstawie powierzchni gruntu, a nie wartości zabudowy. W przeciwieństwie do tego, podatek rolny często uwzględnia czynniki takie jak rodzaj upraw i ich wartość rynkową. Takie różnice w obliczeniach mogą znacząco wpływać na całkowite zobowiązania podatkowe właścicieli działek budowlanych w porównaniu do rolników.

Porównanie z podatkiem rolnym i jego zasadami

Podatek od działki budowlanej różni się od podatku rolnego w wielu aspektach, w tym w sposobie obliczania i zasadach kwalifikacji. W przypadku podatku rolnego podstawą do obliczeń jest powierzchnia przeliczeniowa gruntów oraz średnia cena skupu żyta, co oznacza, że wysokość podatku może się zmieniać w zależności od sytuacji rynkowej. Z kolei w przypadku podatku od działki budowlanej, stawki są ustalane przez gminy i nie mogą przekraczać wartości określonych przez Ministra Finansów. Działki budowlane są opodatkowane na podstawie ich powierzchni, co sprawia, że zasady obliczania są prostsze i bardziej przejrzyste dla właścicieli.

Różnice w obliczaniu podatku dla gruntów zabudowanych i niezabudowanych

Obliczanie podatku różni się znacząco w zależności od tego, czy grunt jest zabudowany, czy niezabudowany. Dla niezabudowanych działek podatek jest naliczany wyłącznie na podstawie powierzchni gruntu, co oznacza, że nie uwzględnia się wartości ewentualnych budowli. Natomiast w przypadku gruntów zabudowanych, właściciele muszą płacić osobno za grunt oraz za budynki, przy czym podatek od budynku jest obliczany na podstawie jego powierzchni użytkowej. Takie podejście sprawia, że właściciele gruntów zabudowanych mogą mieć wyższe zobowiązania podatkowe, co jest istotnym czynnikiem do rozważenia przy inwestycjach w nieruchomości.

Jak efektywnie zarządzać zobowiązaniami podatkowymi od działki budowlanej?

Właściciele działek budowlanych mogą zastosować kilka praktycznych strategii, aby efektywnie zarządzać swoimi zobowiązaniami podatkowymi. Po pierwsze, warto rozważyć regularne przeglądanie klasyfikacji gruntu w ewidencji gruntów i budynków, aby upewnić się, że stawki podatkowe są odpowiednie do aktualnych warunków rynkowych. W przypadku zmian w przeznaczeniu działki, właściciele powinni jak najszybciej zaktualizować swoje dane, co może prowadzić do obniżenia wysokości zobowiązań podatkowych.

Dodatkowo, właściciele powinni korzystać z możliwości konsultacji z doradcami podatkowymi, którzy mogą pomóc w optymalizacji podatków poprzez właściwe wykorzystanie ulg i zwolnień. Warto również mieć na uwadze przyszłe zmiany w przepisach podatkowych, które mogą wpłynąć na stawki i zasady obliczania podatku od działek budowlanych. Śledzenie trendów w polityce podatkowej oraz aktywne uczestnictwo w lokalnych konsultacjach społecznych może przynieść korzyści w postaci niższych zobowiązań i lepszej kontroli nad finansami związanymi z posiadaniem nieruchomości.